优养在线

优养在线辉山全产业链埋祸根 140亿债务怎么还

(原标题:辉山全产业链埋祸根 140亿债务怎样还)

距离3月24日港股上市乳企辉山乳业股价断崖式下跌已过去了1周多时间,该起事件仍在发酵。辉山乳业为什么股价狂跌?究竟欠了多少外债让其至今还未找到支援者等诸多疑问之声在业内和资本市场回荡。

3月30日有港媒报导,诺基亚财富旗下资产管理公司歌斐资产向香港法院申请冻结辉山乳业资产,但对这1传言,辉山乳业方面并未回复。

3月29日,辉山乳业债权人之1P2P平台红岭创投表示,3月27日,在辉山乳业总部,辉山乳业董事长杨凯约见了8家债权人,要求各债权人统1认识,1致行动,不抽贷不压贷不起诉。这也揭穿了辉山乳业目前4面楚歌的债务情况的冰山1角。事实上,外界对辉山乳业的产品质量和全产业链模式大多持肯定态度,只是目前处于债务谷底的辉山乳业什么时候能找到突破口翻身是最为紧急的问题。

23家债权机构被套

该起震惊资本市场的股价狂跌事件缘起于3月24日,辉山乳业股价半个小时以内狂跌85%,创历史最大单日跌幅。该股自11点30分出现瀑布式下跌,12点休盘时股价从2.8元跌至0.27元,终究市值蒸发322亿元。辉山乳业当日午后在港交所采取了紧急停牌措施。

致使这次狂跌的缘由,起初许多人都误以为是2016年已发布过1次做空报告的浑水引发,这与当日杨凯接受《华夏时报》记者采访时表示的1致。

但事情却远没有如此简单。由于浑水做空报告是在去年12月16日,距今已过去了4个多月。经过几个小时的发酵后,业内开始流传1张文件,显示股价狂跌前夜,辽宁省政府金融办召开债权人大会就辉山乳业的债务问题进行协商。

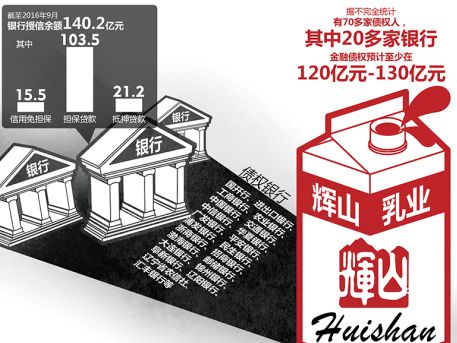

据了解,当天参加债权人会议的包括,国开行、进出口银行、工商银行、农业银行、中国银行等在内的23家债权机构。多家有范围的银行都悉数卷入。

授信金额最大的为中国银行,金额33.4亿元,第2为中国工商银行,金额21.1亿元,第3为9台农商行,金额18.3亿元。而该行仍有债务未列入。除上述银行外,还有平安银行对其贷款余额为21.42亿港元。这几家加起来已接近100亿元。而参加债权处置会议的机构有23家,预计将远超100亿。

为此,网上开始“炸锅”,辉山乳业怎样了?引发了资本市场的热烈讨论。停牌多日的辉山乳业也终究在3月28日发布公告就外界对高管失联、大股东挪用资金等猜想逐1回应。只是惟独没有对外界所传欠债150亿元的问题进行回复,并且在这次公告以后也再没有官方声音发出。

直到3月29日,辉山乳业债权人红岭创投打破了宁静。根据上述红岭创投提供的内容显示,辉山乳业在这次约见8家债权人会议中表示,上市公司体系内和体系外所有债务辉山乳业都会承当,要求各个债权人续期、展期、再卖1期产品,不抽贷不压贷不起诉。据悉,沈阳市政府已成立5个应急小组协助辉山乳业进行重组。

数据显示,2016年9月底,该公司银行贷款总额约153.5亿元人民币,其中约108亿需要在1年内偿还。

截至2016年9月,银行授信余额140.2亿元,其中信誉免担保15.5亿元,担保贷款103.5亿元,抵押贷款21.2亿元。

其实这在去年的浑水做空报告中也有提到,质疑辉山乳业存在财务讹诈行动,利润造假。浑水在报告中称,该公司最少自2014年起就虚报利润,主要是由于它谎称苜蓿饲料基本上是自给自足的。辉山乳业曾表示,苜蓿生产自给自足是其毛利润业界领先的主要缘由。但浑水发现证据表明,辉山乳业长时间以来从第3方购买了大量苜蓿,价格高于其宣称的自产本钱。

虽然辉山乳业官方没有公布,但从各大银行的表态中也可窥见其债务压力不小。3月28日,吉林9台农商行表示,向辉山乳业之附属公司提供两笔融资,融资余额共为人民币13.5亿元,且不存在未能按时收取约定利息之情况。而农行首席风险官李志成在2016年事迹发布会上表示,农行在辉山乳业中触及贷款范围不大,辽宁分行涉贷1.1亿元,香港方面触及1.5亿港元,农行已有处置预案。

50余次增持豪掷50亿港元

究竟是怎样的1家公司能够在资本市场引发如此轩然大波?

据了解,辉山乳业是中国东北地区乳制品生产商,为中国垂直整合程度最高的乳品公司,既有上游奶牛业务,也有下游乳制品业务。

同时,辉山乳业是东北最大的民营企业之1,触及80多家公司,4万多员工。《华夏时报》记者了解到,辉山乳业对这80多家公司投资比例不小,分别在1亿元至2亿元左右,所投资的公司范围也触及餐饮等其他非乳制品业务。

2013年辉山乳业在香港上市,根据2013年上市时的招股文件显示,杨凯及其1致行动人直接及间接持股49.73%,为辉山乳业控股股东。随着老股东和财务投资者的陆续退出,和对冲基金和做空机构的屡次做空,杨凯从2014年底开始,在两年多的时间里增持50余次,累计耗资粗略计算在50亿港元上下,持股比例增至现在的逼近港交所规定的大股东75%的持股比例上限。

目前可查到的辉山乳业持股情况为,除杨凯和1致行动人共同持有的73.6%股分以外,包括苏永海、徐广义等其他几位高管分别持有剩下的股权。

虽然杨凯目前具有最大比例股分,但是值得注意的是,经反复增持后,杨凯的资金链也因此开始空前紧张,因而开始通过股权质押的方式对外融资,也就出现了目前的23家债权机构。

“虽然辉山乳业的资产负债率很高,乃至资不抵债,但是,公司的生产经营还算照旧,而且有延续的盈利能力。”这是农业银行在辉山乳业失事后作出的评价。

被全产业链拖垮

辉山乳业的负债率上市以来在逐年加高,根据财报显示,2016年9月其负债总额达211.62亿元,资产负债率为62.07%,而在2014年3月负债为78.25亿元,资产负债率为37.22%。

辉山乳业为什么大量举借外债呢?香颂资本董事沈萌对《中国商报》记者介绍说,辉山乳业的资产负债结构其实不公道,由于国内民营企业融资环境卑劣、不能不“贷短投长”(借短时间钱、投长时间项目),风险很大,对企业现金流和周转率要求非常高,资金链很容易断。

其实作为东北乳业的龙头企业,辉山乳业在发展方面也有本身的优势。不满足于偏居1隅的辉山乳业,正寻求进军其他市场,但东北企业想要打破其他地区稳定的乳业格局难度却不小。这也给其现在的债务危机埋下了伏笔。

根据辉山乳业官方介绍,辉山乳业前后投资200多亿,在辽宁省沈阳、锦州、阜新、抚顺、铁岭,江苏盐城等地投资建设了良种奶牛繁育及乳品加工产业集群项目。经多年布局,企业逐渐构成全产业链发展模式。

集种植和下游产品为1体的全产业链模式固然是对产品质量的有力保证,在业内眼里却是拖垮其的根本缘由。

乳业专家宋亮在接受《华夏时报》记者采访时表示,建工厂和养员工等下游市场拓展需要大量资金,加上上游牧场建设周期长还没有到回收的时候。而且近3年奶源价格不稳定。辉山乳业压力大也是正常,杨凯去炒房也是无奈之举。

据了解,现代牧业和辉山乳业的全产业链模式很类似。事实也证明,近几年受国内奶价低迷等缘由影响,现代牧业在去年出现了上市以来最大的亏损,乃至逼迫现代牧业和私募机构订立了对赌协议。

直到其大股东蒙牛出面解救。3月21日,现代牧业与蒙牛联合发布公告,公告称,截止到要约最后时间,蒙牛与1致行动人共持约37.56亿股现代牧业股分,约占现代牧业已发行股分的61.3%,蒙牛达成进1步对现代牧业的绝对控股。

对全产业链的企业来讲,投资上游后,见效慢、投资周期长,大量的资金被质押在上游,下游的发展一样需要资金拓展,辉山乳业资金压力可想而知。宋亮表示,“投资房地产的目的就是要通过房地产谋取到利益后补贴到下游。但实际情况却是投资房地产失败,因此致使了1系列的反应。”

-

复方鱼腥草合剂治疗感冒喉咙痛吗?真正的“咽喉卫士”

干燥季节或流感高发期,经常会出现喉咙痛的症状,就像吞刀片一样难以忍受,相信这种痛苦大家都有感受过。为...[详细]

-

复方鱼腥草合剂怎么样?中医智慧下的咽喉“清道夫”

春季为流感高发期,不幸中招会出现咳嗽痰多、浑身无力、喉咙痛等不适症状,其中喉咙痛尤其常见。轻者说话声...[详细]

-

鱼腥草合剂的功效与作用:感冒上火喉咙痛的“天然救星”

季节交替、饮食辛辣、熬夜加班,都容易引发感冒上火,继而出现喉咙痛的症状,声音嘶哑、吞咽困难的感觉相信...[详细]

-

什么情况下喝复方鱼腥草合剂?关键时刻拯救刀片嗓

在很多年轻人看来,熬夜是一种自我救赎的行为,白天忙于社交场,只有晚上那一点点时间属于自己,殊不知凌晨...[详细]

-

金笛复方鱼腥草合剂可以治疗感冒吗?抓住救命稻草

感冒病毒虽然在现代医学的威力之下变得不再猖狂,但是一旦感冒,鼻子像被水泥封住,脑袋昏昏沉沉,而喉咙也...[详细]

-

金笛复方鱼腥草合剂的功效是什么?咽喉健康的“中药盾牌”

现在人加班熬夜、饮食不健康、作息无规律,导致身体抵抗力下降,很容易出现各种不适的症状,比如喉咙痛,作...[详细]

-

-

大睿生物在2025年美国心脏协会年会上公布RN0361的I期临床数据

新奥尔良2025年11月10日 /美通社/ -- 专注开发下

-

世界压疮预防日|康乐保携手多方助力压疮预防

北京2025年11月10日 /美通社/ -- 每年11月的第三个

-

陆道培分子医学团队多发性骨髓瘤MRD检测技术取得新突破

北京2025年11月10日 /美通社/ --近日,陆道培分子

-

中国专研,匠心守护----百特Qyrim产床正式上市

为中国产妇专研的国产电动产床 提高助产工作

-

保诚与IHH医疗集团(北亚洲)深化合作 进一步拓展香港及中国内地医疗费用直付服务网络

持续优化跨境医疗体验深化以病

-

美国食品药品监督管理局(FDA)批准诺华瑞米布替尼片用于治疗慢性自发性荨麻疹(CSU),瑞...

瑞米布替尼片通过靶向 BTK 抑制组胺和促炎介质

-

-

-

肝纤维化不能吃什么?肝纤维化饮食的注意事项有哪些?

中国人口14亿多,其中有9000万乙肝病毒感染者

-

肝硬化需要全疗程用药吗?哪个品牌的软肝片好?用药讲疗程,安全有保证!

人们常说“慢性病要以慢治慢”。古人倡导“

-

肝硬化的突出表现有哪些?用什么药软肝效果好?保肝软肝就选中成药

肝硬化是一种常见慢性病,引起肝硬化的病因

-

肝硬化的前期表现有哪些?肝硬化前期该如何选择软肝药品呢?

中国人的饮酒文化众所皆知,都特别喜欢酒桌

-

肝硬化患者吃什么药好,复方鳖甲软肝片有效吗?疗效值得认可

我国是肝病高发生率大国,每年有超过120万病

-

肝硬化吃复方鳖甲软肝片怎么样?复方鳖甲软肝片功效与作用来评价

肝硬化是一种常见的慢性肝病,是由一种或多

-

-

-

-

-

-

-

-

-

-

-

-

-